Bonos en alerta: JP Morgan y PIMCO ven una recesión que el mercado ignora

JPMorgan y PIMCO advierten que los inversores están mirando la inflación y pasando por alto el deterioro del crecimiento económico global. Goldman Sachs elevó la probabilidad de recesión al 30%. El petróleo sobre US$100 agrava el escenario.

Piso de operaciones de la Bolsa de Nueva York. Foto: Spencer Platt / Getty Images / AFP.

El mercado global de bonos atraviesa un momento de fuerte tensión y, según los principales jugadores de Wall Street, podría estar enviando una señal equivocada. Gigantes financieros como JPMorgan Chase y PIMCO advierten que los inversores están subestimando el riesgo de una desaceleración económica global, mientras el foco del mercado sigue puesto casi exclusivamente en la inflación.

El petróleo sobre US$100: el detonante

La suba del petróleo por encima de los US$100 —impulsada por el conflicto entre Estados Unidos e Irán— generó un shock inflacionario que impactó directamente en los mercados financieros. El WTI cotiza a US$102,25 y el Brent a US$107,38 al momento de publicación de esta nota. En un contexto marcado por la guerra en Medio Oriente, el encarecimiento de la energía y condiciones financieras más restrictivas, el crecimiento global está en riesgo.

Shock energético

Petróleo sobre US$100 por el conflicto USA-Irán. Impacto directo en inflación y costos de producción global.

Endurecimiento financiero

Tasas más altas por más tiempo. La Reserva Federal con margen limitado para actuar.

Caída bursátil

Los tres factores clásicos de enfriamiento económico convergen simultáneamente en 2026.

El escenario inusual: bonos y acciones caen juntos

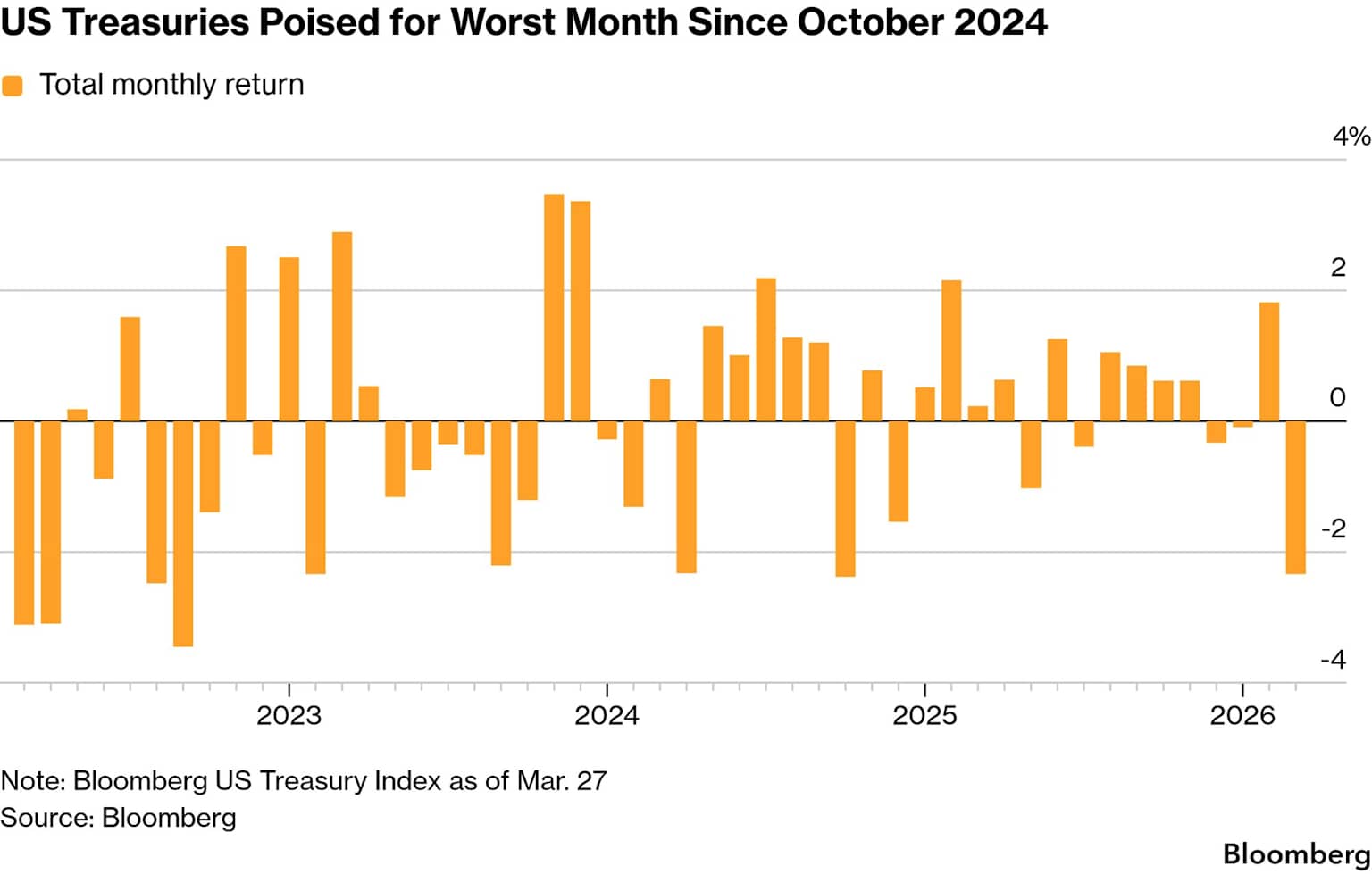

Retornos mensuales de los bonos del Tesoro de EE.UU. (Bloomberg US Treasury Index). Marzo 2026 registra su peor desempeño en meses.

En teoría, una desaceleración económica debería favorecer a los bonos, ya que el enfriamiento suele empujar a la baja las tasas de interés. Pero esta vez ocurre lo contrario: la persistencia de la inflación limita el margen de acción de la Reserva Federal, generando un escenario inusual donde tanto acciones como bonos pueden caer simultáneamente.

"Los mercados descuentan tasas de interés más altas por más tiempo —ante el temor inflacionario—, mientras que el verdadero riesgo es una desaceleración más profunda, que eventualmente obligaría a los bancos centrales a recortar tasas."

— Gestores de JPMorgan Asset Management a Bloomberg LíneaLas probabilidades de recesión global crecen

Operadores de Wall Street en alerta ante la señal de recesión que los grandes fondos identifican en los mercados de bonos.

| Institución | Probabilidad de recesión (12 meses) | Diagnóstico |

|---|---|---|

| Goldman Sachs | ~30% | Elevó la estimación ante la suba del petróleo y el shock bélico |

| PIMCO | >33% | Supera el umbral de 1 en 3; recomienda bonos de calidad |

| JPMorgan AM | Alto | Advierte que el mercado "mira la inflación y olvida el crecimiento" |

| Consenso mercado | Bajo | Sigue descontando tasas altas por más tiempo; ignora la señal |

Escenario de recesión (PIMCO / Goldman)

Desaceleración profunda obliga a los bancos centrales a cortar tasas. Los bonos se recuperan, pero tarde. El daño al crecimiento ya está hecho.

Escenario stagflación (más probable a corto plazo)

Inflación alta + crecimiento bajo. El peor escenario para inversores: ni bonos ni acciones ofrecen refugio fiable.

Escenario optimista (mercado actual)

La guerra se desescala rápido, el petróleo cede, la Fed puede mantener tasas sin dañar el crecimiento. Los grandes fondos lo ven como poco probable.

¿Qué significa para Argentina?

En un mundo donde los bonos dejan de ser refugio y el crecimiento pierde impulso, la estabilidad de economías emergentes se vuelve aún más difícil de sostener. Para la Argentina, este error de diagnóstico del mercado global no es menor: un endurecimiento financiero internacional combinado con un shock inflacionario externo presiona sobre el tipo de cambio, la deuda en dólares y la posibilidad de acceder a financiamiento externo.